- El Gobierno Vasco permite a las empresas aplazar obligaciones de pago e inversiones de varios de sus programas de refuerzo y amplía el plazo para solicitar las ayudas a fondo perdido destinadas a solvencia y rebaja del endeudamiento y, como novedad, a compensación de pérdidas contables

- Newsletter de Confebask sobre Financiación Empresarial (ver aquí)

2021-10-21

Tal y como puede consultarse en el último newsletter sobre Financiación Empresarial elaborado por Confebask, el Gobierno Vasco permite a las empresas aplazar obligaciones de pago e inversiones de sus programas Gauzatu-Industria, Gauzatu-Implantaciones Exteriores, Indartu, Bideratu, Bideratu-Berria y Bideratu Covid-19. El nuevo plazo transcurre ahora hasta el 30 de diciembre.

Junto a esta medida, el Gobierno Vasco también ha dado a conocer que, asimismo, prorroga otro plazo, en esta ocasión, el que tienen autónomos y empresas para solicitar ayudas directas con el objetivo de apoyar su solvencia y rebajar su endeudamiento, así como a compensación de pérdidas contables, algo que no estaba contemplado hasta ahora. En este caso, la nueva fecha límite es el 9 de noviembre.

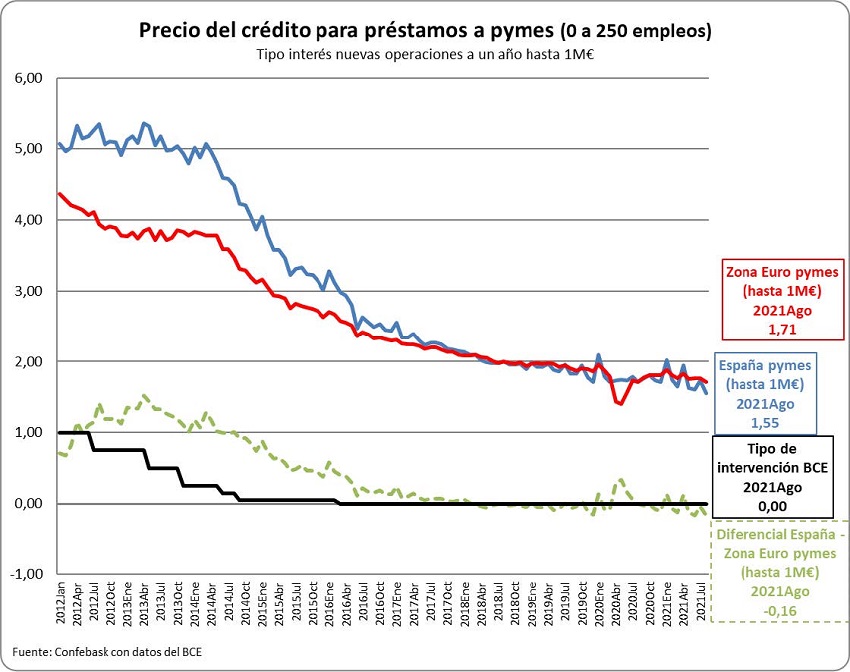

Ambas noticias se pueden consultar en un newsletter de Confebask en el que además se aportan datos sobre el estado actual de la financiación en las empresas. Y entre ellos destaca, por ejemplo, que el precio del crédito a las pymes españolas marca un nuevo mínimo en agosto, y se sitúa por debajo de lo que pagan sus competidoras en la zona euro.

Y así, el tipo de interés del crédito para nuevas operaciones a un año se situó en agosto para las pymes en el Estado en el 1,55%, frente al 1,71% de sus equivalentes en la zona euro. No ocurre lo mismo en cuanto al tipo medio de las grandes empresas, que mantienen un diferencial más alto con respecto a sus competidoras europeas: 1,34% en el Estado, frente al 1,21% en la zona euro.

En todo caso, el crédito nuevo al conjunto de empresas se ha reducido en los ocho primeros meses del año, al compararse con los ocho primeros meses de 2020, cuando se disparó para atender las necesidades de financiación provocadas por el inicio de la pandemia. La reducción afecta tanto al crédito a pymes, como al crédito a grandes empresas, aunque algo más a estas últimas.

Por otra parte, la morosidad empresarial se mantuvo estable en el segundo trimestre del año en el 5%, con un aumento de 0,1 puntos respecto al segundo trimestre de 2020, manteniéndose en los niveles más bajos desde 2009.

Todo esto y más, junto a los programas de apoyo y líneas de apoyo financiero a las empresas vigentes hoy en Euskadi, puede consultarse en este boletín de Confebask sobre Financiación Empresarial.