Situación del crédito y evolución en la crisis

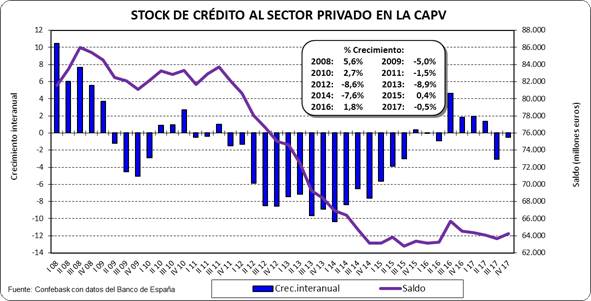

Stock de crédito al sector privado en la CAPV

- Nuevo descenso del stock de crédito al sector privado (hogares + empresas + autónomos), que se redujo ligeramente en la CAPV en el primer trimestre de 2018.

- Respecto al cuarto trimestre de 2017 el stock de crédito al sector privado bajó en el primer trimestre un -2,2%, siendo la bajada en términos interanuales del -2,4%, lo que supone 1.536 millones menos que en el primer trimestre de 2017.

- El volumen del stock de crédito al sector privado presenta en la actualidad un nivel similar al que había en el año 2006.

| MM € | Trim. | Crédito total | Crédito al sector público | Crédito al sector privado |

|---|---|---|---|---|

| 2008 | III | 87.078 | 1.086 | 85.992 |

| 2018 | I | 69.740 | 6.882 | 62.858 |

|

I tr 18 respecto |

Total | -17.338 | +5.796 | -23.134 |

| % | -19,91% | 533,64% | -26,90% |

- El stock de crédito al sector público creció un 4,1% en el primer trimestre de 2018 respecto al cuarto trimestre de 2017.

- El stock de crédito total cae un 19,9% en la CAPV desde el máximo previo a la crisis (17.338 millones menos), con una evolución opuesta entre el dirigido al sector público, que se ha sextuplicado, creciendo en 5.796 millones, y el destinado al sector privado, que se ha reducido un 26,9% respecto al existente al inicio de la crisis, con 23.134 millones menos.

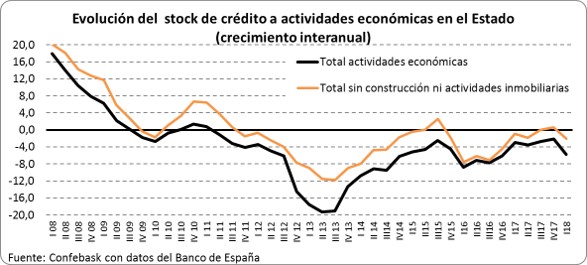

Detalle del stock de crédito a las actividades económicas en el Estado

- Cae en el primer trimestre de 2018 el stock de crédito a actividades económicas en el Estado un -4,7% respecto al cuarto trimestre de 2017, marcando un nuevo mínimo desde el inicio de la crisis.

- En términos interanuales se produce un descenso del stock de crédito a actividades económicas del -5,7%.

- Si se excluyen la construcción y las actividades inmobiliarias, se produce un descenso interanual del -2,1%, del stock de crédito del resto de actividades económicas.

- Respecto al cuarto trimestre de 2017, el stock de crédito se redujo en todos los sectores de actividad.

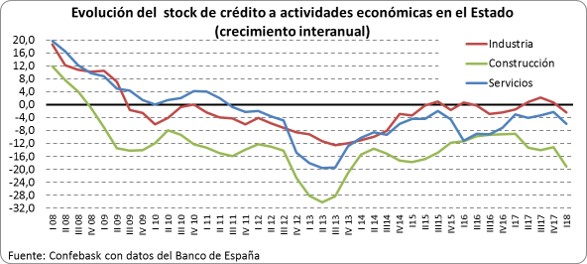

- En tasa interanual la mayor caída del stock de crédito se produce en la construcción (-19,2%), seguido de servicios (-5,9%), bajando en la industria un -2,4%.

- El stock de crédito total a actividades económicas se ha reducido un 44,8% respecto al máximo pre-crisis. El mayor descenso se registra en construcción (-78%), seguido de servicios (-42%), y de la industria, con un retroceso del 33%.

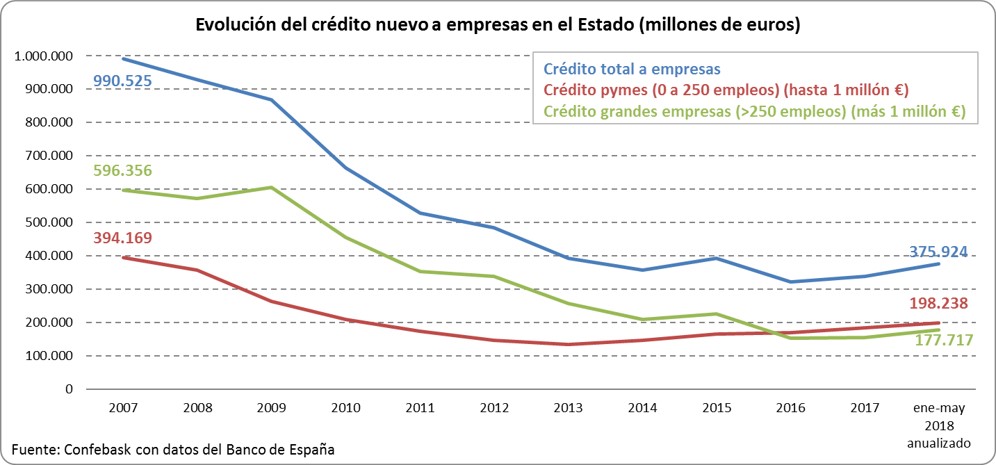

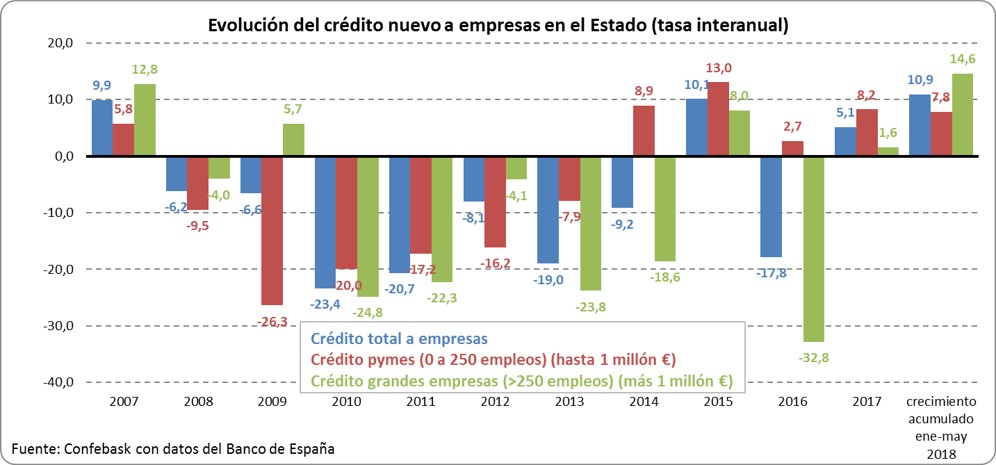

Nuevo crédito en el Estado

- Tras crecer en 2017, el crédito nuevo al conjunto de empresas ha seguido creciendo en los cinco primeros meses de 2018. Pese a ello, su volumen es un 62% inferior que el existente antes de la crisis, situándose en 375.924 millones en términos anualizados, frente a los 991.000 millones que llegó a alcanzar en 2007.

- El crédito nuevo a pymes sigue creciendo respecto a 2017, si bien sufre una ligera pérdida de cuota respecto al volumen total de crédito nuevo a empresas, y supone el 52,7% del mismo, 1,6 puntos menos que el pasado año, que es la cuota que gana el crédito nuevo a grandes empresas hasta mayo, que supuso el 47,3% del nuevo crédito a empresas.

- El crédito nuevo al conjunto de empresas acelera su crecimiento hasta mayo un 10,9%, un ritmo que duplica el de 2017 (5,1%)

- El crecimiento del crédito nuevo a empresas se debe sobre todo a la evolución del crédito nuevo a grandes empresas, >que ha crecido un 14,6% hasta mayo, frente al 1,6% de 2017. Por su parte, el crédito nuevo a pymes presentó en los cinco primeros meses del año un crecimiento más modesto, del 7,8%, similar al logrado en 2017 (8,2%).

- Pese a estos positivos datos, el volumen de nuevo crédito es un 50% inferior al nivel pre-crisis en el caso de las pymes, y un 70% inferior en el caso de las grandes empresas, si bien en este caso están adquiriendo una creciente importancia otros canales de financiación no bancarios, como la emisión de deuda corporativa.

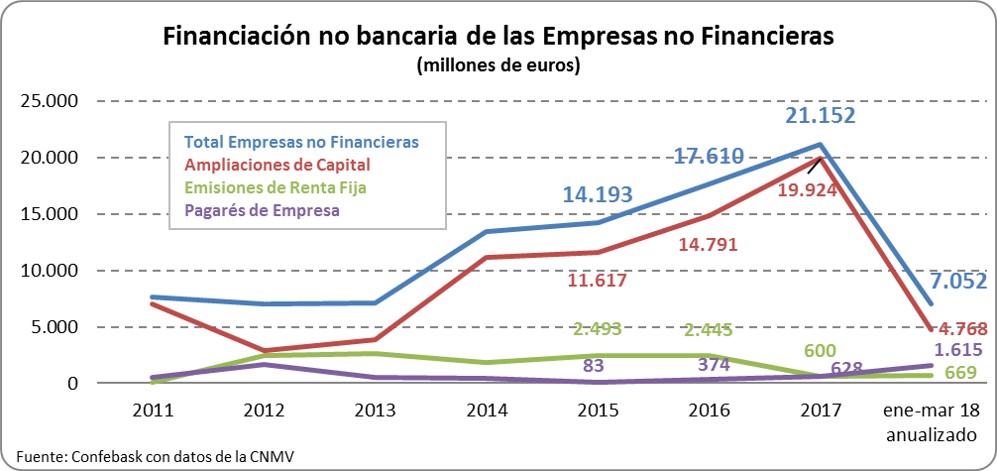

Financiación no bancaria en el Estado

- La financiación no bancaria de las empresas no financieras inicia el año con un apreciable descenso con respecto al primer trimestre de 2017. Así, en el primer trimestre la financiación no bancaria se situó en 7.052 millones de euros en volumen anualizado, frente a los 21.152 millones alcanzados en 2017.

- Una vez más, el tipo de financiación más utilizado en el primer trimestre ha sido el de las ampliaciones de capital, que supusieron el 68% del total, un porcentaje claramente menor que en 2017, cuando supuso el 94%. Por su parte, tanto los pagarés de empresa (23%), como las emisiones de renta fija (9%), ganan cuota en la financiación no bancaria.

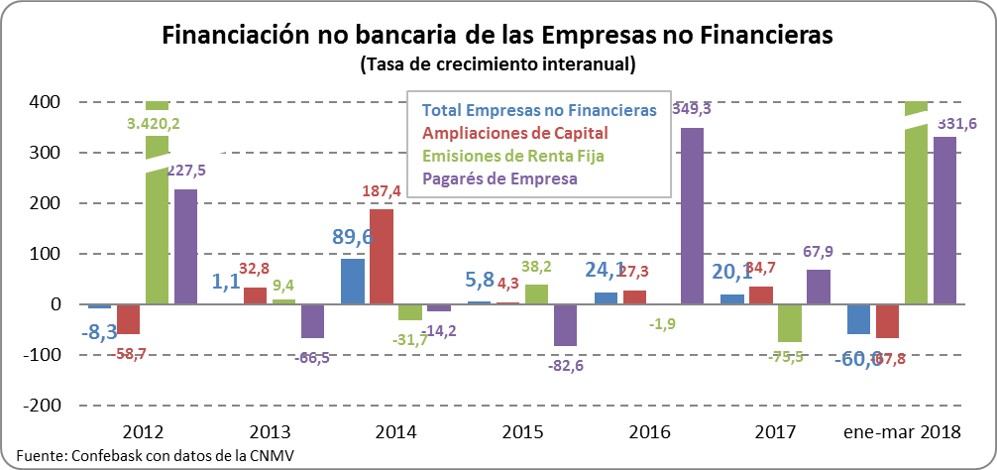

- En el primer trimestre, la financiación no bancaria de las empresas no financieras se ha reducido un 60% respecto al primer trimestre de 2016.

- La financiación mediante ampliaciones de capital, que es la predominante, ha bajado un 68%.

- En cambio, la financiación efectuada mediante pagarés de empresa creció un 332%, y se realizaron operaciones de financiación empresarial a través de emisiones de renta fija, algo que no ocurrió en los tres primeros meses de 2017.